IRP로 퇴직금을 받을 예정이라면, ‘퇴직소득세’와 ‘기타소득세’의 차이를 반드시 알아야 합니다.

같은 IRP 계좌이지만, 어떻게 수령하느냐에 따라서 세금이 달라질 수 있기 때문입니다.

퇴직금을 받을 때 발생하는 세금에 대한 이해를 통해서, IRP 해지 시 납부해야 하는 세금에 대해 전체적으로 이야기하겠습니다.

목차

1. IRP 세금의 이해: ‘퇴직소득세’와 ‘기타소득세’ 차이

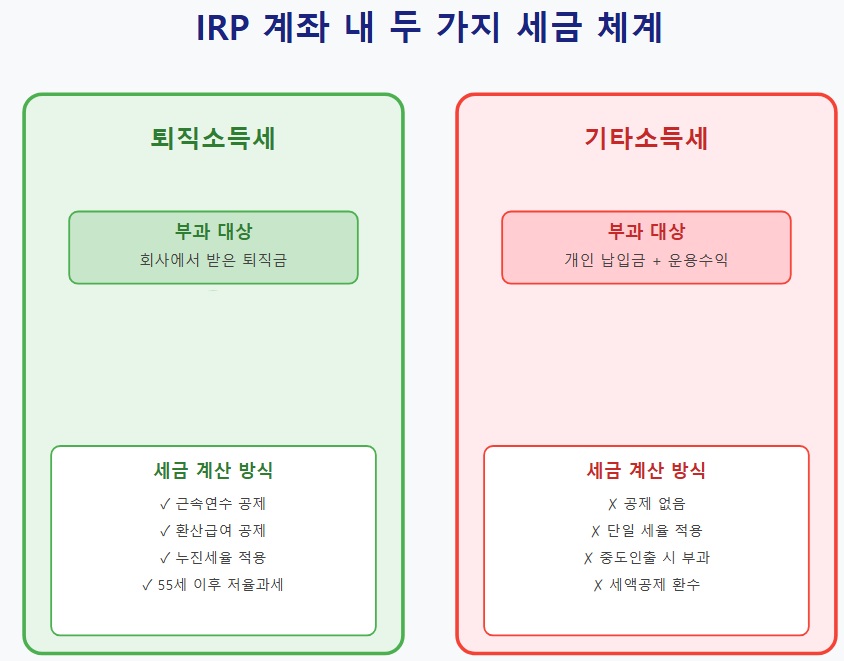

IRP에서 돈을 인출할 때 부과되는 세금은 자금의 원천에 따라 성격이 다릅니다.

해당 자금의 원천은 회사에서 받은 퇴직소득, 직접 납입하면 세액공제를 받은 돈, ETF 매매 등 운용을 통해 벌어들인 돈 등 몇가지 경우가 있지만, 일시금으로 받을 시 세금은 퇴직소득세 또는 기타소득세가 부과됩니다.

퇴직소득세: 퇴직금을 수령 받은 IRP

IRP로 퇴직금이 입금되면, 그 시점에는 세금을 내지 않습니다.

하지만 그 돈은 ‘퇴직소득’으로 분류되어 있고, 언제든 돈을 출금할 때 퇴직소득세가 부과됩니다.

만약 DC형으로 개인이 직접 운용하던 계좌였다면, 매매를 통해 올린 수익금도 전부 퇴직소득에 포함됩니다.

퇴직소득세는 단순히 금액에 세율을 곱하는 것이 아니라, 아래 단계를 거쳐 계산됩니다.

1. 환산급여 공제

| 근속연수 | 근속연수 공제 |

|---|---|

| 5년 이하 | 근속연수 * 100만원 |

| 10년 이하 | 500만원 + (근속연수-5) * 200만원 |

| 20년 이하 | 1,500만원 + (근속연수-10) * 250만원 |

| 20년 초과 | 4,000만원 + (근속연수-20) * 300만원 |

2. 환산급여 공제: (퇴직소득금액-퇴직소득공제) * 12 / 근속연수

| 환산급여 | 환산급여 공제 |

|---|---|

| 800만원 이하 | 전액 공제 |

| 7,000만원 이하 | 800만원 + (환산급여-800만원)*60% |

| 10,000만원 이하 | 4,520만원 + (환산급여-7,000만원)*55% |

| 30,000만원 이하 | 6,170만원 + (환산급여-10,000만원)*45% |

| 30,000만원 초과 | 15,170만원 + (환산급여-30,000만원)*35% |

3. 과세표준에 따라 세율 결정

| 과세표준 | 세율 | 누진공제액 |

|---|---|---|

| 1,400만원 이하 | 6% | – |

| 5,000만원 이하 | 15% | 1,260,000원 |

| 8,800만원 이하 | 24% | 5,760,000원 |

| 15,000만원 이하 | 35% | 15,440,000원 |

| 30,000만원 이하 | 38% | 19,940,000원 |

| 50,000만원 이하 | 40% | 25,940,000원 |

| 100,000만원 이하 | 42% | 35,940,000원 |

| 100,000만원 초과 | 45% | 65,940,000원 |

기타소득세: 내가 직접 입금하기 위해 만든 IRP

세액공제 또는 개인연금 마련을 목적으로 IRP를 만들고 직접 납입하는 경우도 있습니다. 이 부분은 개인 납입금으로 분류됩니다.

이 납입금과 IRP에서 운용을 통한 수익금은 일시금 또는 연금 수령 한도 초과분을 인출하는 경우 기타소득세 16.5%(지방세 포함)가 부과됩니다.

IRP 자금 구조: 두 가지가 섞일 수 있다.

기존에 IRP 계좌를 가지고 있는데, 퇴직금을 해당 계좌로 받게 되면 두가지 성격의 돈이 섞이게 됩니다. 물론 중도 인출 시 세금이 적게 부여되는 금액부터 자동으로 찾게 된다지만, 관리를 위해서는 좋은 방법이 아닙니다.

따라서 퇴직금 수령 시에는 전략을 잘 수립해야 합니다.

2. IRP 용도에 따른 분류: 퇴직금 및 연금

IRP는 계좌는 금융사별 1개를 만들 수 있습니다. 따라서 필요한 경우 다른 증권사 또는 은행을 활용하여 퇴직금 전용 IRP와 개인 납입용 IRP 두가지를 병행하여 운영할 수 있습니다.

추가 IRP 개설이 어렵지 않고, 이점이 크다고 생각하므로 아래 내용을 참조하셔서 별도로 운영하시길 추천드립니다.

분리하지 않았을 때 문제

만약 중도 인출 시 성격이 다른 금액이 섞여 있어 예상하지 못한 세금이 부과될 수 있습니다.

즉, 세금 계산의 편의성을 위한 분리이므로, 퇴직금을 향후 연금으로 수령하실 계획이라면 굳이 분리하지 않아도 됩니다.

당연히 이 사항은 퇴직금용 IRP와 별도의 IRP를 가지고 있는 경우에 한하여 적용됩니다.

퇴직금을 굳이 연금으로 받아야 하는가?

퇴직금을 받은 후 퇴직소득세를 꼭 구해보시기 바랍니다. 대부분 직장인의 경우 금융사에서 설명하는 것과는 다르게 실제 연금으로 받을 때보다 적은 세율이 적용될 가능성이 큽니다.

즉, 굳이 연금으로 받았을 때 큰 이점이 없다는 겁니다. 게다가 퇴직금은 분류과세 되므로 종합소득세 부담도 없습니다.

만약 당장 결정하지 못하겠다면, 언제든지 ISA를 해지할 수 있도록 꼭 별도의 계좌를 만드셔서 운용하길 바랍니다.

3. IRP 연금 수령의 목표: 저율과세

그러면 어떤 경우에 퇴직금을 연금으로 수령해야 할까요? 유일한 조건은 퇴직소득세가 연금에 부과되는 세금보다 현저히 클 경우입니다.

다만, 다소 퇴직소득세가 높다고 하더라도 자금을 자유롭게 쓸 수 있다는 이점 등을 감안하여 솔직히 왜 연금으로 받는지 개인적으로는 이해가 가지 않습니다.

홈택스의 모의계산을 통해 쉽게 퇴직소득세를 계산해 볼 수 있으니, 퇴직금을 수령한 경우 꼭 계산해보시길 추천드립니다.

IRP의 저율과세는 직접 납입하는 계좌를 만들어 세액공제와 함께 누릴 때 진정한 빛을 발합니다.