예적금 이자와 주식 배당금으로 연간 2,000만원이 넘는 금융소득을 얻고 계신가요?

그렇다면 5월 종합소득세 신고 시 예상보다 훨씬 높은 세금 고지서를 받을 수 있습니다.

금융소득종합과세는 이자소득과 배당소득이 연 2,000만원을 초과하면, 근로소득·사업소득 등 다른 소득과 합산하여 최대 45%의 누진세율로 과세하는 제도입니다.

단순 원천징수 15.4%로 끝나는 분리과세와 달리, 고소득자는 세 부담이 급격히 증가할 수 있습니다.

특히 2025년에는 금융투자소득세(금투세) 논의, ISA 계좌 한도 확대 등 세제 변화가 예상되어 절세 전략의 중요성이 더욱 커지고 있습니다.

목차

1. 금융소득종합과세란? 기본 개념과 과세 구조

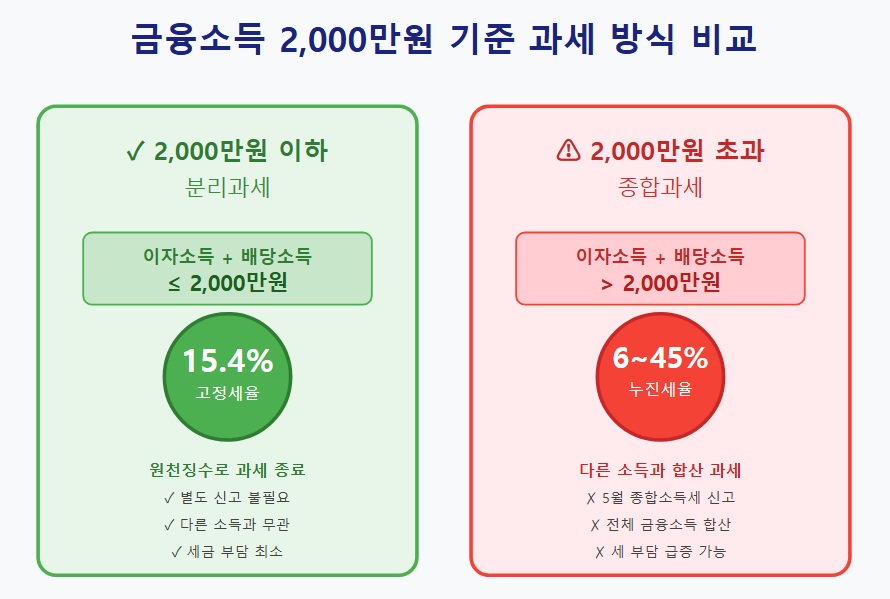

금융소득종합과세는 개인의 연간 이자소득과 배당소득의 합계액이 2,000만원을 초과할 경우, 다른 종합소득(근로·사업·연금·기타소득 등)과 합산하여 6~45%의 누진세율로 과세하는 제도입니다.

- 과세 대상: 이자소득 + 배당소득 (합산)

- 기준 금액: 연간 2,000만원 초과 시

- 과세 방식: 종합소득세에 합산(누진세율 6~45% 적용)

- 신고 시기: 다음 해 5월

분리과세 vs 종합과세 비교:

- 2,000만원 이하 (분리과세): 15.4% 원천징수로 과세 종료 (지방소득세 포함)

- 2,000만원 초과 (종합과세): 전체 금융소득을 다른 소득과 합산 → 6~45% 누진세율 적용

※ 2,000만원을 1원이라도 초과하면, 초과분만이 아니라 전체 금융소득이 종합과세 대상이 됩니다. 예를 들어 금융소득이 2,100만원이라면, 100만원이 아닌 2,100만원 전체가 다른 소득과 합산됩니다.

2. 2025년 금융소득종합과세 기준과 주요 이슈

2025년 금융소득종합과세 기준

- 금융소득 기준 금액: 2,000만원 (변동 없음)

- 종합소득세 누진세율: 6~45% (7단계 구간 유지)

- 원천징수세율: 15.4% (변동 없음)

2025년 주요 이슈:

① 금융투자소득세(금투세) 폐지

당초 2025년 시행 예정이었던 금투세가 폐되었습니다. (2024년 12월)

② ISA 계좌 혜택 확대(예정)

- 현재 납입 한도: 연 2,000만원 (총 1억원)

- 현재 비과세 한도: 일반형 200만원 / 서민형 400만원

- 현재 만기 후 연금계좌 전환 시 추가 세액공제 (최대 300만원)

③ 배당소득 증가 추세

배당소득 분리과세 기대감 등으로 주요 기업들의 배당금 증가 추세

3. 금융소득종합과세 피하는 핵심 절세 전략 3가지

각 금융사별로 발생하는 금융소득을 직접 계산하여, 관리해야 합니다. 꾸준히 기록하여 빨리 예측해야 대응이 가능합니다.

① 부부·가족 간 금융소득 분산 투자 (가장 기본적이고 효과적)

- 금융소득종합과세 기준은 개인별로 적용됩니다. 부부가 각각 2,000만원까지 분리과세 혜택을 받으므로, 합쳐서 4,000만원까지 종합과세를 피할 수 있습니다.

- 예금, 적금, 주식 배당 등을 배우자 명의로 분산

- 증여세 비과세 한도 활용: 배우자 간 10년간 6억원까지 증여세 없음

② ISA 계좌 극대화 – 가장 강력한 절세 도구

ISA(개인종합자산관리계좌)는 금융소득종합과세를 회피하는 가장 강력한 무기입니다.

ISA 세제 혜택:

- 계좌 내 발생 이자·배당소득에 대해 비과세 또는 저율 분리과세

- 일반형: 200만원까지 비과세 (초과분 9.9% 분리과세)

- 서민형/농어민형: 400만원까지 비과세

추천 글: ISA 주식투자 첫 계좌

③ 소득발생 시점 조절

금융소득은 소득이 실제로 발생한 연도에 과세됩니다. 이 특성을 잘 활용하면 예적금 및 채권 만기 분산 등의 방법을 활용하여 금융소득종합과세를 피할 수 있습니다.

- 배당 기준일 관리: 배당주 매수 및 매도 시점 조정

- 예적금 및 채권 만기 분산: 예금 또는 적금이 만기되더라도 즉시 해지하지 않고, 시점을 분배

- 배당주 포트폴리오 리밸런싱: 금융소득이 2,000만원에 근접한 경우 고배당주를 일시적으로 리밸런싱

4. 실제 세금 계산해보기

실제 2,000만원 이상의 금융소득이 발생하여, 금융소득종합과세자가 되어도 일정 소득까지는 세금 부담이 크지 않습니다. (개인별 급여 등 추가 소득에 따라 최종 세금 결정)

오히려 지속적인 배당주 투자를 통해 현금 흐름을 창출하는 것이 중요합니다.

개인의 투자 성과에 따른 금융소득으로 발생하는 세금을 직접 계산해 보고 필요시 위의 절세 전략을 적용해 보기를 추천드립니다.

5. 피할 수 없으면 관리해라

자산이 늘어날수록 금융소득종합과세는 피할 수 없는 과제입니다. 조금씩 기준이 바뀌는 만큼 정확하게 내용을 이해하고, 분산·비과세·타이밍 전략을 등 필요한 조치를 취해야 합니다.

아래 세가지 사항을 검토하셔서 바로 시작하시기 바랍니다.

① ISA 계좌 즉시 개설

아직 개설하지 않았다면 지금 당장 개설하세요. 5년 의무 가입 기간을 채워야 혜택을 온전히 받을 수 있습니다.

② 부부 간 자산 분산 계획 수립

증여세 비과세 한도(10년간 6억원) 내에서 배우자에게 자산을 이전하여 금융소득을 분산하세요.

③ 금융소득 모니터링 시스템 구축

연간 이자·배당소득을 직접 엑셀 등을 활용하여 관리하고, 2,000만원 근접 시 즉시 대응하세요.