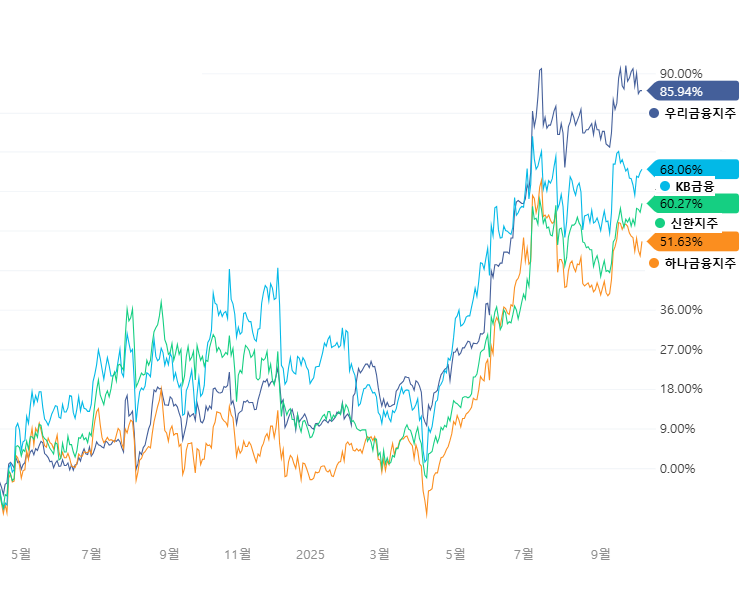

최근 2년간 금융지주는 안정적인 배당 수익과 견조한 실적을 기반으로 꾸준히 투자자들의 관심을 받고 있습니다.

정부의 정책적 변동(배당 제한 권고, 이른바 ‘횡재세’ 논의)으로 일시적 조정이 있었지만,

최근에는 주주환원 정책 확대와 자사주 매입 증가에 힘입어 시장의 평가가 다시 개선되고 있습니다.

목차

1. 2025년 2분기 금융지주 실적 및 배당 비교

| 금융지주명 | 순이익 | ROE | PER | PBR | 2분기 배당 |

| KB금융 | 17,476억원 | 9.87 | 7.61 | 0.68 | 920원 |

| 신한지주 | 15,772억원 | 8.46 | 6.53 | 0.52 | 570원 |

| 하나금융지주 | 11,848억원 | 9.45 | 6.25 | 0.55 | 913원 |

| 우리금융지주 | 9,397억원 | 8.52 | 5.78 | 0.48 | 200원 |

표를 단순 비교하면 KB금융지주가 가장 높은 순이익과 ROE를 기록했고, 우리금융지주는 배당금이 상대적으로 낮은 것이 눈에 띕니다.

다만, 이는 우리금융의 분기별 배당 구조 차이에 따른 것으로, 단순 수치 비교는 주의가 필요합니다.

또한 KB금융의 상대적 고평가는 최근 발표된 자사주 매입·소각 확대 및 주주환원 강화 정책에 대한 시장 신뢰를 반영한 결과로 해석됩니다.

2. 금융지주의 수익 구조 – 단순한 ‘예대마진’ 중심일까?

KB금융지주의 경우 주요 영업부문만 해도 6가금융지주의 실적은 단순히 예대마진(이자차익)에만 의존하지 않습니다.

예를 들어 KB금융지주는 은행뿐 아니라 증권, 보험, 카드, 자산운용 등 비은행 계열사 6개 부문 이상을 통해 이익을 창출합니다.

- KB국민은행 – 여신·수신 중심의 전통 은행업

- KB증권 / KB자산운용 – 투자·자문·중개 부문

- KB손해보험 / KB라이프생명 – 보험 및 보장성 상품

- KB국민카드 / KB캐피탈 / KB저축은행 – 소비자 금융

- KB데이타시스템 – IT 유지보수 및 플랫폼 사업

2025년 상반기 기준, 은행 부문 이익 비중은 약 63% 수준이며, 비은행 부문 순이익만으로도 약 6,500억 원을 기록했습니다. 이는 다각화된 수익구조가 장기적인 안정성을 높여주고 있음을 보여줍니다.

신한금융지주 역시 비은행 부문의 수익 비중이 약 30%에 이르고, 특히 신한카드, 신한투자증권, 신한라이프, 신한자산운용 등을 중심으로 해외 자회사 비중이 점차 확대되고 있습니다.

하나금융지주는 은행 의존도가 상대적으로 높지만, 2025년 상반기 순이익이 전년 대비 11% 증가하면서 공격적인 자사주 매입 정책을 병행 중입니다.

우리금융지주는 그룹 내 우리은행이 전체 이익의 대부분을 차지하고 있으며, 2025년에는 감액배당을 실시하면서 시장의 관심을 받았습니다.

이는 자본준비금을 활용한 배당정책 변화로, 향후 과세 여부가 금융권 내 주요 이슈로 부각되고 있습니다.

3. 주가 상승의 핵심 요인 – ‘주주환원 정책’

국내 주요 금융지주들은 분기배당 정착, 자사주 매입 및 소각 확대, 배당성향 상향 조정 등 주주친화 정책을 적극적으로 펼치고 있습니다.

이런 변화는 단기적인 실적보다 장기적 주가 상승 모멘텀으로 작용할 가능성이 큽니다.

특히, 메리츠금융지주처럼 은행 부문 없이도 지속적인 ROE 개선과 공격적인 자사주 매입 정책으로 시장의 재평가를 받은 사례가 다른 금융지주에도 긍정적인 압력으로 작용할 전망입니다.

즉, 향후 금융지주 주가를 결정짓는 핵심 요인은 이익 증가와 더불어 ‘주주환원 지속성’이 될 가능성이 높습니다.